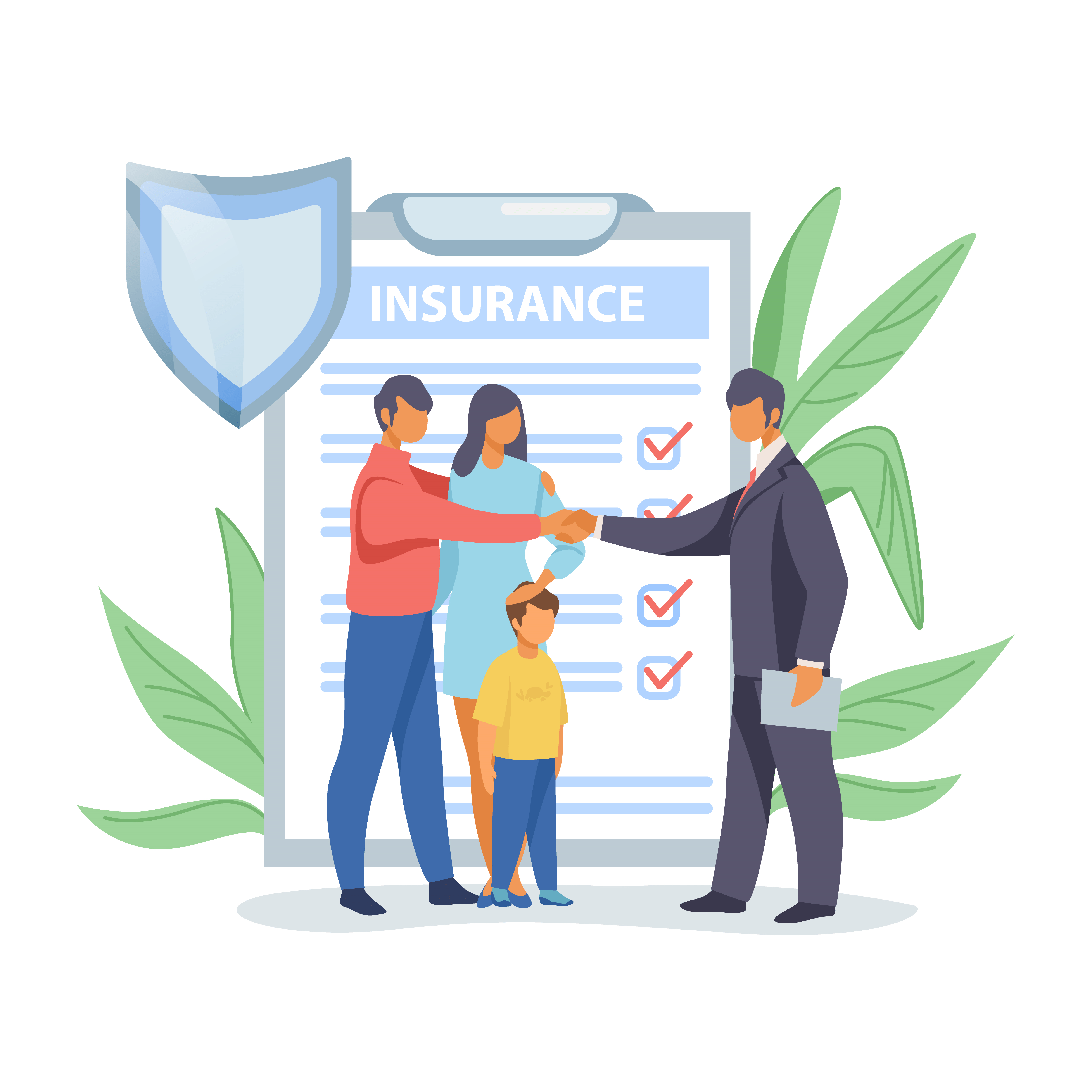

पारिवारिक स्वास्थ्य बीमा पॉलिसी ऑनलाइन

फैमिली हेल्थ इंश्योरेंस - परिवार की सुरक्षा के लिए स्वास्थ्य बीमा

हमारी कंपनी

हमारी कंपनी

हमारी एप्प डाउनलोड करें:

फैमिली हेल्थ इंश्योरेंस जिसको 'फ्लोटर प्लान' के नाम से भी जाना जाता है, एक ही पॉलिसी के अंतर्गत आपके पूरे परिवार की सुरक्षा प्रदान करता है। सम इंश्योर्ड राशि परिवार के सभी सदस्यों के बीच साझा की जाती हैऔर जरूरत पड़ने पर इसका उपयोग किया जा सकता है।

कई लोग फैमिली हेल्थ इंश्योरेंस के मूल्य पर सवाल उठाते हैं। लेकिन उत्तर सरल है: एक अच्छी फैमिली हेल्थ इंश्योरेंस प्लान आपके पूरे परिवार को व्यापक मेडिकल कवरेज प्रदान करती है, उन्हें कई प्रकार की स्वास्थ्य समस्याओं से बचाती है। और यह सिर्फ शुरुआत है! फैमिली हेल्थ इंश्योरेंस अतिरिक्त लाभ प्रदान करता है जो आपातकालीन स्थिति में वित्तीय सुरक्षा से भी आगे जाता है। यहां फैमिली हेल्थ इंश्योरेंस प्लान के कुछ मुख्य लाभ दिए गए हैं:

एक सिंगल प्लान आपके पूरे परिवार (पति/पत्नी, बच्चों) को मेडिकल इमरजेंसी से बचाती है और एक प्लान के तहत पूरे परिवार को वित्तीय सुरक्षा प्रदान करती है।

इंडिविजुअल हेल्थ इंश्योरेंस पॉलिसी की तुलना में, फैमिली हेल्थ इंश्योरेंस प्लान में सम इंश्योर्ड बहुत अधिक होती है। यह आपके प्रियजनों के लिए उच्च स्तर की सुरक्षा सुनिश्चित करता है।

परिवार के प्रत्येक सदस्य के लिए इंडिविजुअल हेल्थ इंश्योरेंस प्लान खरीदने की तुलना में फैमिली हेल्थ इंश्योरेंस प्लान के लिए प्रीमियम आम तौर पर कम होता है।

पूरे परिवार के लिए एक प्लान का प्रबंधन करना आसान है क्योंकि यह रिन्यूअल और क्लेम प्रक्रियाओं को सरल बनाता है।

मेडिकल इमरजेंसी के मामले में, यह प्लान आपकी बचत को इंश्योर्ड परिवार के किसी भी सदस्य के अप्रत्याशित चिकित्सा बिलों/अनएक्सपेक्टेड मेडिकल बिल्स से नष्ट होने से बचाती है।

आप फैमिली हेल्थ इंश्योरेंस के लिए भुगतान किए गए प्रीमियम पर कर कटौती का लाभ उठा सकते हैं और अधिकतम ₹ 1,00,000 तक की बचत कर सकते हैं(आयकर अधिनियम की धारा 80डी के तहत।)

यह जानना कि आपका परिवार चिकित्सा खर्चों से सुरक्षित है, मानसिक शांति प्रदान करता है और आपको जीवन की अनिश्चितताओं के बारे में तनाव करने के बजाय उनकी भलाई पर ध्यान केंद्रित करने की अनुमति देता है।

आप आसानी से अपने परिवार के नए सदस्यों को फैमिली हेल्थ इंश्योरेंस प्लान में शामिल कर सकते हैं । आपको बहुत अधिक औपचारिकताओं से गुज़रना नहीं पड़ेगा, और यह एक नई इंडिविजुअल प्लान प्राप्त करने की तुलना में बहुत आसान है।

इफको टोकियो फैमिली हेल्थ इंश्योरेंस क्यों चुनें? –

किफायती प्रीमियम

अस्पतालों का विशाल नेटवर्क

कैशलेस उपचार

आपातकालीन एम्बुलेंस सेवा

विश्वसनीय ब्रांड

24/7 ग्राहक सेवा

पर्सनलाइज्ड प्लान्स

पॉलिसी पोर्टेबिलिटी

हाई क्लेम सेटलमेंट रेशो

ऑनलाइन इजी रिन्यूअलस

मुफ्त स्वास्थ्य जांच

टैक्स बेनिफिट

हमारी फैमिली हेल्थ इंश्योरेंस पॉलिसी की के रिव्यु और रेटिंग

हमारे ग्राहकों ने हमें रेटिंग दी है

I chose this essential health insurance plan because it offers wide coverages like dental, maternity and more.

Their family health insurance policy covers me, my spouse, and kids, all in one plan. Very helpful!

Very transparent and reliable insurance provider.

I’m happy they included pre-existing disease coverage after a short waiting period.

The policy even has a room rent waiver, which saved us a lot during hospitalization.

Great customer satisfaction.

प्रमुख विशेषताऐं |

इफको टोकियो के लाभ |

सम इंश्योर्ड |

30 लाख रुपये तक |

कमरे का किराया |

कुल मूल्य तक शामिल |

आईसीयू (ICU) का किराया |

कुल मूल्य तक शामिल |

एम्बुलेंस शुल्क |

2,500 रुपये तक |

दैनिक वित्तीय सहायता |

प्रति दिन 1,000 रुपये तक |

को-पे |

शून्य |

गंभीर बीमारी का खर्च |

कवर्ड |

नो मेडिकल टेस्ट |

60 वर्ष तक |

रिस्टेटमेंट बेनिफिट |

उपलब्ध |

डे केयर कवर |

380 प्रक्रियाएं कवर की गईं |

ऑनलाइन रिन्यूअल |

उपलब्ध |

लिफेलॉन्ग रिन्यूअल |

उपलब्ध |

टैक्स बेनिफिट अंडर 80D |

1 लाख तक |

कैशलेस ट्रीटमेंट |

10000+ अस्पतालों में उपलब्ध है |

Covid-19 ट्रीटमेंट |

कवर्ड |

क्लेम असिस्टेंस |

24/7 ग्राहक सेवा |

प्री हॉस्पिटलाइज़ेशन एक्सपेंसेस/ अस्पताल में भर्ती होने से पहले का खर्च |

60 दिनों तक |

पोस्ट हॉस्पिटलाइज़ेशन एक्सपेंसेस/ अस्पताल में भर्ती होने के बाद का खर्च |

90 दिनों तक |

नर्सिंग एक्सपेंसेस |

कवर्ड |

वैलनेस बेनिफिट्स |

कवर्ड |

हम हमेशा अपने परिवार को आर्थिक रूप से सुरक्षित करने की कोशिश में रहते हैं। किसी भी आपातकालीन स्थिति में, हम हमेशा चाहते हैं कि हमारे परिवार को वित्तीय चिंता किए सर्वोत्तम चिकित्सा देखभाल प्राप्त हो सके। । यही कारण है कि एक फैमिली हेल्थ इंश्योरेंस पॉलिसी खरीदना इतना महत्वपूर्ण है जो हमारे प्रियजनों के लिए पर्याप्त कवरेज प्रदान करती है।

इफको टोकियो फैमिली हेल्थ इंश्योरेंस प्लान आपके परिवार को व्यापक सुरक्षा प्रदान करते हैं, जिसमें शामिल हैं:

अस्पताल में भर्ती होने, सर्जरी, दवाइयां, डॉक्टरों के परामर्श, नैदानिक परीक्षण और अन्य चिकित्सा खर्चों के लिए कवरेज।

अस्पताल में भर्ती होने से पहले और बाद के परामर्श और अन्य चिकित्सा सेवाओं के लिए कवरेज।

हमारा फैमिली हेल्थ इंश्योरेंस 380 से अधिक डे-केयर सर्जरी को कवर करता है।

स्वास्थ्य जांच और टीकाकरण का खर्च फैमिली हेल्थ इंश्योरेंस में शामिल है।

हेल्थ इंश्योरेंस गंभीर बीमारियों के इलाज के खर्च को कवर करता है।

हमारी पारिवारिक हेल्थ इंश्योरेंस पॉलिसी एम्बुलेंस सेवा को कवर करती है।

हमारा फैमिली हेल्थ इंश्योरेंस आयुष उपचार को कवर करता है।

हमारा फैमिली हेल्थ इंश्योरेंस लेबोरेटरी सेवाओं को कवर करता है।

यह हमारा निरंतर प्रयास है कि आपके परिवार को मेडिकल आवश्यकताओं में सर्वश्रेष्ठ सुरक्षा प्रदान की जाए। प्रत्येक फैमिली हेल्थ इंश्योरेंस पॉलिसी की कुछ सीमाएँ होंगी। ये एक्सक्लूजन उन चिकित्सा स्थितियों/ मेडिकल कंडीशंस और खर्चों को सूचित करते हैं जो फैमिली हेल्थ इंश्योरेंस पॉलिसी द्वारा कवर नहीं किए जाते हैं। यहां कुछ सामान्य एक्सक्लूजन दिए गए हैं:

कोई भी प्रक्रिया जो किसी चिकित्सीय स्थिति का समाधान नहीं करती है, लेकिन जिसका उद्देश्य किसी की दिखावट में सुधार करना है, वह आपके फैमिली हेल्थ इंश्योरेंस प्लान के अंतर्गत कवर नहीं किया जायेगा ।

सर्जरी या इम्प्लांटेशन सहित दंत चिकित्सा देखभाल, अक्सर सफाई और जांच जैसे प्रिवेंटिव उपायों पर केंद्रित होती है। ये खर्च आमतौर पर पॉलिसी द्वारा कवर नहीं किए जाते हैं।

चाइल्डबर्थ और गर्भावस्था को प्राकृतिक घटनाएँ माना जाता है, बीमारियाँ नहीं। इसलिए, ऐसी स्थितियाँ आपकी पॉलिसी के अंतर्गत कवर्ड नहीं होती हैं।

फैमिली हेल्थ इंश्योरेंस प्लान स्वयं को जानबूझकर लगाई गयी किसी भी चोट को कवर नहीं करेगा।

युद्ध, एडवेंचर/ साहसिक खेल, परमाणु विस्फोट आदि के कारण उत्पन्न होने वाली किसी भी चिकित्सा आपात स्थिति को हेल्थ इंश्योरेंस के दायरे से बाहर माना जाता है, और आपकी पॉलिसी ऐसी घटनाओं के लिए कवरेज प्रदान नहीं करेगी।

जब आपके परिवार के किसी सदस्य को चिकित्सा देखभाल की आवश्यकता होती है, तो यह जानना महत्वपूर्ण है कि आपके फैमिली हेल्थ इंश्योरेंस प्लान के तहत क्लेम कैसे करें।

आप अपनी फैमिली हेल्थ इंश्योरेंस पॉलिसी पर दो तरीकों से क्लेम कर सकते हैं:

रीइंबर्समेंट प्रक्रिया

कैशलेस प्रक्रिया

आइए देखें कि प्रत्येक कैसे काम करता है:

अपने परिवार के लिए हेल्थ इंश्योरेंस खरीदना महत्वपूर्ण है, लेकिन सही प्लान चुनना और भी महत्वपूर्ण है, क्योंकि यह आपके और आपके प्रियजनों के लिए वित्तीय सुरक्षा प्रदान कर सकता है।। हमने कुछ प्रमुख कारक सूचीबद्ध किए हैं जिन पर आपको अपनी फैमिली हेल्थ इंश्योरेंस प्लान खरीदते समय विचार करना चाहिए:

फैमिली हेल्थ इंश्योरेंस प्लान खरीदते समय, कुछ कारकों पर विचार करना महत्वपूर्ण है जो आपकी पात्रता को प्रभावित कर सकते हैं।

यहां कुछ सामान्य पात्रता मानदंड दिए गए हैं:

हेल्थ इंश्योरेंस प्लान खरीदने के लिए आपकी उम्र 18 से 60 साल के बीच होनी चाहिए।

हमारी पॉलिसी केवल भारत में रहने वाले भारतीय नागरिकों को कवर करती है।

यदि आपको कोई पूर्व बीमारी, विकार या एलर्जी है, तो आपको इसे प्रस्ताव पत्र में खुलासा करना होगा। प्री-एक्जिस्टिंग कंडीशंस के लिए प्रतीक्षा अवधि लागू हो सकती है।

यदि आप धूम्रपान करते हैं, शराब का सेवन करते हैं तो आपके प्रीमियम दर अधिक हो सकते हैं।

यदि आप खतरनाक व्यवसाय में काम करते हैं, तो आपको विशेष कवरेज या उच्च प्रीमियम का भुगतान करने की आवश्यकता हो सकती है।

जब आप फैमिली हेल्थ इंश्योरेंस प्लान ऑनलाइन खरीदते हैं, तो आप कई लाभों का आनंद ले सकते हैं। कुछ लाभ हैं:

आप अपने लैपटॉप या मोबाइल डिवाइस पर कुछ ही मिनटों में हमारी वेबसाइट से फैमिली हेल्थ इंश्योरेंस पॉलिसी ऑनलाइन खरीद सकते हैं।

आपको शाखा में जाने या हमारे कार्यालय समय का पालन करने की आवश्यकता नहीं है। आप कार्यालय में, घर पर या यात्रा के दौरान भी फैमिली हेल्थ इंश्योरेंस प्लान खरीद सकते हैं।

फैमिली हेल्थ इंश्योरेंस प्लान ऑनलाइन खरीदने के बारे में सबसे अच्छी चीजों में से एक यह है कि भुगतान करते ही आपको अपनी पॉलिसी तुरंत प्राप्त हो जाती है।

हमारे हेल्थ इंश्योरेंस विशेषज्ञ आपके सभी मेडिकल इंश्योरेंस से संबंधित सवालों का जवाब देने में हमेशा खुश रहते हैं ताकि आप सही योजना चुन सकें।

आपकी पॉलिसी से संबंधित हर मिनट का विवरण आपको उपलब्ध कराया जाता है ताकि आप एक सूचित निर्णय लेने में सक्षम हों।

आपके भुगतान एक सुरक्षित गेटवे के माध्यम से संसाधित/प्रोसेस्ड किए जाते हैं, जिससे यह सुनिश्चित होता है कि आपकी साख सुरक्षित रहे।

फैमिली हेल्थ इंश्योरेंस प्लान खरीदने की प्रक्रिया काफी सरल है; आपको बस इन सरल स्टेप्स का पालन करना है।

आप हमारी वेबसाइट पर जाकर और ऑनलाइन क्लेम फाइल करके अपनी पॉलिसी के कुइक रिन्यूअल का आनंद ले सकते हैं।

अपनी पॉलिसी को ऑनलाइन रिन्यू करने में रिन्यूअल प्रक्रिया को सहज और सीधा बनाने के लिए सरल कदम और एक उपयोगकर्ता के अनुकूल इंटरफेस है।

आप अपनी फैमिली हेल्थ इंश्योरेंस पॉलिसी को कहीं से भी रिन्यू कर सकते हैं। आपको बस एक इंटरनेट कनेक्शन की आवश्यकता है, और कुछ ही मिनटों में, बिना किसी एजेंट से संपर्क किए या व्यक्तिगत रूप से किसी शाखा में गए बिना आपकी पॉलिसी रिन्यू हो जाएगी।

आप क्रेडिट कार्ड, डेबिट कार्ड, नेट बैंकिंग, वॉलेट, यूपीआई आदि जैसे कई तरीकों का उपयोग करके हमारे सुरक्षित पेमेंट गेटवे के माध्यम से पेमेंट कर सकते हैं।

हमारे व्यावसायिक घंटों के बावजूद, ऑनलाइन पॉलिसी रिन्यूअल पोर्टल आपके लिए दिन या रात किसी भी समय उपलब्ध है।

ऑनलाइन रिन्यूअल कागजी कार्रवाई को खत्म कर देता है और पूरी प्रक्रिया को पर्यावरण-अनुकूल बनाता है।

आप निम्नलिखित सरल स्टेप्स के माध्यम से अपने फैमिली हेल्थ इंश्योरेंस को रिन्यू कर सकते हैं -

10000+ नेटवर्क अस्पतालों में कैशलेस उपचार प्राप्त करें

Download Forms

Popular Searches

Download App

Lets Connect